وتتكون دراسة الجدوى الاقتصادية لأى مشروع من :

- دراسة الجدوى التسويقية .

- دراسة الجدوى الفنية .

- دراسة الجدوى المالية .

- دراسة الجدوى الاقتصادية .

- دراسة الجدوى الاجتماعية .

- دراسة الجدوى البيئية .

- تحليل الحساسية للمشروع .

- أساليب تسديد القروض .

- كتابة تقرير دراسة الجدوى .

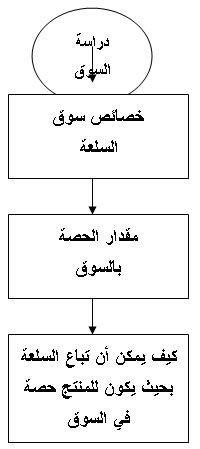

أولا : الجدوى التسويقية :

أهم مرحلة فى دراسة جدوى أى مشروع هى ترتيبات تسويق منتجاته وإمداده

بالمدخلات اللازمة لتشغيله . وعلى جانب المخرجات أو نواتج المشروع المقترح

... من الضروري إجراء تحليل دقيق للسوق المتوقع لمنتجات المشروع .

وعلى القائد بدراسة السوق أن يحدد بدقة:

- أين سيبيع منتجات المشروع .

- حجم واتساع السوق.

هل السوق من الاتساع بحيث يستوعب

إنتاج المشروع الجديد دون التأثير على السعر الحالى ؟ إذا كان من المحتمل

التأثير على السعر فإلى أى مدى ؟ وهل سيظل المشروع قادرا على الاستمرار فى

الإنتاج بالأسعار الجديدة ؟

- ما هى نوعية وجودة السلعة أو الخدمة التى يتطلبها السوق حتى ينتجها المشروع ؟

- ما هى الترتيبات التمويلية اللازمة لتسويق الإنتاج ؟

وعلى جانب المدخلات أو مستلزمات إنتاج المشروع

- أماكن توفر مستلزمات الإنتاج التى سيحتاجها المشروع ؟

- ما هى القنوات التسويقية لمدخلات المشروع ؟

- هل تتوفر لديها الطاقة الكافية لتوزيع المدخلات المطلوبة فى الوقت المناسب .

- ما هى ترتيبات الحصول على المعدات والآلات اللازمة للمشروع

وهناك العديد من المعلومات التسويقية الهامة التى تساعد القائم بدراسة

الجدوى على اكتشاف سوق السلعة التى سينتجها المشروع – وكذلك سوق المدخلات

اللازمة للمشروع بدقة .

من هذه المعلومات :

أولا : توصيف سوق السلعة التى سينتجها المشروع

- نظام السوق ومؤسساته ، الأسعار والطلب ، قنوات التسويق ، الخدمات التسويقية المختلفة ، درجة المنافسة فى السوق .

- شكل سوق منتج المشروع، هل هو سوق احتكار كامل أو سوق احتكار قلة ، أو احتكار تنافس ، أو سوق منافسة كاملة .

- نوع السوق : هل هو سوق ناتج المشروع وسوق استهلاكى أو سوق

منتجات وسيطة أو سوق لسلع رأسمالية ؟ تحديد نوع السوق يشكل القطاع الذى

سيعمل فيه المشروع المقترح .

- حدود سوق ناتج المشروع المقترح ؟سوق داخلى أو سوق خارجى أم كليهما .

- صفات وجودة السلع المماثلة والبديلة فى السوق .

- تكاليف إنتاج السلع المماثلة والبديلة فى السوق .

- أسعار السلع المماثلة والبديلة لناتج المشروع .

- بيانات عن المنافسين لمنتجات المشروع فى السوق . وعددهم و مراكزهم التنافسية والخصائص المميزة لكل منهم .

- التعرف على وجهات نظر المستهلكين نحو السلعة أو الخدمة التى

سيقدمها المشروع والأشكال و الأحجام المناسبة من السلعة – ويمكن الحصول على

هذه المعلومات بالمقابلة الشخصية لعينة المستهلكين .

- بيانات عن مستهلكى السلعة أو الخدمة التى سينتجها المشروع –

الفئات الرئيسية المستهلكة لناتج المشروع ( الجنس – العدد – متوسط الدخل ) .

- تحديد نقطة البيع الأولى لمنتجات المشروع .

من تحليل هذه البيانات والمعلومات يمكن توصيف سوق السلعة التى سينتجها المشروع المقترح وتقدير حجم الطلب على منتجات المشروع .

ثانيا : دراسة الطلب على السلعة التى سينتجها المشروع

هل هو طلب نهائى أو طلب وسيط فأن الطلب عليها يتحدد بناءا على الطلب على السلعة النهائية التى تستخدم هذه السلعة ..

مثلا

- الطلب على الجلود مشتق من الطلب على الأحذية والمنتجات الجلدية .

- الطلب على الأعلاف مشتق من الطلب على اللحوم والألبان .

وفى هذا الجزء يتم التنبؤ بحجم الطلب على منتج المشروع سواء من تحليل حجم المبيعات أو بحوث التسويق السابقة .

ثالثا : تسعير السلع التى سينتجها المشروع :

إذا كان المشروع سينتج سلعا متاحة فى السوق فتأخذ دراسة الجدوى

التسويقية بأسعار السوق لهذه السلعة . أما إذا كان المشروع سينتج سلعا

جديدة أو تختلف فى بعض صفاتها عن مثيلاتها فى السوق

فيمكن أن تتبع إحدى الطرق التالية لتسعيرها :

1- نسبة الإضافة المعتادة :

وهى نسبة يضيفها المنتج على تكلفة الوحدة من السلعة ، بحيث تكفى هذه النسبة لتحقيق قدر من الربح .

مثال : إذا كانت تكلفة إنتاج الوحدة من السلعة 3 جنيهات ونسبة الإضافة 25 % فإن :

سعر البيع المتوقع للوحدة = ( 3 * 25 ) / 100 + 3 = 3.75 جنيها .

2- على أساس قدرات المستهلكين :

تعتمد هذه الطريقة على التعرف على الثمن الذى يراه المستهلكين ملائما

لشراء هذه السلعة . ثم دراسة الكمية التى يمكن أن يستوعبها السوق عند كل

سعر معين . ثم اختيار الكمية التى تلائم المشروع والتى يكون سعرها كافيا

لتغطية التكاليف وتحقيق قدر من الأرباح .

مثال : أسفرت دراسة سوق منتج مشروع عن :

- لو بيعت وحدة السلعة بــ 1 جنية يمكن بيع 5000 وحدة.

- لو بيعت وحدة السلعة بــ 1.25 جنية يمكن بيع 4000 وحدة.

- لو بيعت وحدة السلعة بــ 1.50 جنية يمكن بيع 3000 وحدة.

- لو بيعت وحدة السلعة بــ 1.75 جنية يمكن بيع 1500 وحدة.

وعلى ذلك فأن ربح الوحدة والربح الإجمالى الذى يمكن أن يحققه المشروع

|

| ربح الوحدة والربح الإجمالى الذى يمكن أن يحققه المشروع |  |

أفضل للمشروع أن يحدد حجم إنتاجية بنحو3000 وحدة ويبيع الوحدة بسعر 1.5 جنية .

رابعا : التنبؤ بالمبيعات :

التنبؤ بالمبيعات هو نقطة الانطلاق نحو تقرير نشاط المشروع من إنتاج

وتسويق وتمويل فعلى أساس ذلك التنبؤ تعد الميزانية التقديرية للمشروع .

وتعد مختلف برامج الإنتاج والمخزون ومستلزمات الإنتاج والعمالة والتمويل

وتحديد حجم المشروع وتحديد حجم الإيرادات المتوقعة بدرجة دقيقة إلى حد ما .

ومن أساليب التنبؤ تقديرات مندوبى المبيعات الذين يعيشون الميدان وبخاصة

فيما يتعلق بالسلع الذى سينتجها المشروع والمناطق التى يعملون بها ويحسون

بجو المنافسة واستعدادات المستهلكين واتجاهات الطلب على السلعة .

وأيضا من الأساليب الهامة هو تقدير الاتجاه العام لحجم مبيعات السلعة فى

فترة سابقة ثم التنبؤ باتجاه وحجم المبيعات فى الفترة المقبلة .

دراسة الجدوى التسويقية تفيد فى :

- تحديد حجم إنتاج المشروع بناءا على التنبؤ بحجم الطلب والمبيعات لناتج المشروع .

- السعر المتوقع لمنتجات المشروع .

- المواصفات المفضلة فى السلعة التى سينتجها المشروع .

- تقرير ما إذا كانت دراسة الجدوى تستكمل أو تتوقف .

ثانيا : الجدوى الفنية للمشروع :

الجدوى الفنية للمشروع ركن أساسى من أركان دراسة الجدوى الاقتصادية .

والدراسة الفنية للمشروع هى التى تعتمد عليها جميع الدراسات التالية

المالية والاقتصادية والاجتماعية والبيئية – بل لا يمكن إجراء تلك الدراسات

أصلا دون وجود الدراسة الفنية التى تقرر صلاحية إنشاء المشروع من الناحية

الفنية.

وتعتمد الدراسة الفنية إلى حد كبير على البيانات والمعلومات التى تم

الحصول عليها من الدراسة التسويقية . ويقوم بدراسة الجدوى الفنية فريق

متخصص فى النواحى الفنية .

وتشمل الدراسة الفنية للمشروع كل أو بعض الأجزاء التالية طبقا للظروف :

1- تحديد حجم المشروع .

يعنى تحديد حجم الإنتاج والطاقة الإنتاجية العادية والطاقة القصوى

والتوسعات المتوقعة بعد أن يتمكن المشروع من المنافسة فى السوق وتحقيق

شريحة تسويقية تتطلب زيادة حجم الإنتاج . ويؤثر على قرار تحديد حجم الإنتاج

الاحتياجات التكنولوجية للمشروع والموارد المالية المتاحة واحتمالات تغير

السوق فى المستقبل . وتحديد المنتجات الثانوية للمشروع إن وجدت وأفضل

استخدام لهذه المنتجات لتحقيق أقصى استفادة منها .

2- تحديد طريقة الإنتاج والوسائل التكنولوجية الملائمة :

يقوم فريق دراسة الجدوى الفنية بحصر الأساليب التكنولوجية الصالحة

للاستخدام فى نوع الإنتاج للمشروع . وتقييم هذه الأساليب من وجهه النظر

الفنية من حيث مدى ملاءمتها ومدى المعرفة الفنية بها و بساطة التشغيل

وسهولة الصيانة و درجة الآمان فى التشغيل ومقدار التلوث الناتج عنها .

3- تحديد الآلات والمعدات الفنية :

تختلف الآلات والمعدات الفنية تبعا لطريقة الإنتاج والطاقة الإنتاجية

والدقة المطلوبة فى المنتجات . ويختلف شكل وحجم الآلات والمعدات والأجهزة

من مشروع لآخر . وعلى الدراسة الفنية تحديد أنسب الآلات والمعدات للمشروع

من بين قائمة المعدات والآلات التى تستخدم فى مثل هذا المشروع .

4- التخطيط الداخلى للمشروع :

هو تحديد الأقسام المختلفة للمشروع وتحديد مواقع المبانى والإنشاءات

الخاصة بكل قسم فى ضوء المساحة الكلية للمشروع . مساحات وموقع الآلات

والمعدات والمخازن وعنابر الإنتاج ومكاتب الإدارة ونظام التخزين سواء

للمدخلات أو المنتج وخطط الإنتاج .

وبصفة عامة يكون الاعتبار الأساسى فى تخطيط مبانى وإنشاءات الإدارات

والأقسام الخاصة بالمشروع – هو تسهيل حركة انتقال المواد الخام . من بدء

العملية الإنتاجية حتى إنتاج السلعة النهائية للمشروع .

5- تحديد كميات عوامل الإنتاج المطلوبة :

وتشمل تقدير احتياجات المشروع من المواد الأولية والخامات والطاقة المحركة.

ويراعى تحديد نوعية المواد الخام المطلوبة ومواصفاتها ، إمكانية الحصول

عليها ومدى قربها من موقع المشروع ، شروط التوريد واستمرار التوريد فى

المستقبل ، تحديد الكميات المطلوبة لدورة التشغيل كاملة ، التعرف على أسعار

المواد الخام وتقدر تكلفة كل منها وتقدر إجمالى تكاليف المواد الخام

والوقود ، تقدير الاحتياطى المطلوب تخزينه من الخامات ، تكاليف نقل الخامات

إلى موقع المشروع ، أنواع الطاقة المحركة للمشروع ( كهرباء –بنزين – ديزل )

، الحجم الكلى للطاقة المطلوبة والأسعار التى يمكن بها الحصول عليها ،

المياه ومصدرها وأسعارها وتكلفتها .

6- تحديد العمالة المطلوبة وأفراد الإدارة :

تحديد العدد اللازم من العمال لتشغيل المشروع سواء عمالة عادية أو ماهرة

أو أفراد الإدارة والملاحظون وعمال الصيانة و عمال النقل والحراسة

والخدمات والنظافة وتحديد الأجور وتكاليف استخدام كل نوع من العمالة وإعداد

برامج تدريب العمالة لرفع كفاءتها إلى المستوى المطلوب فى جدول التشغيل .

7- تحديد مسائل النقل :

داخل المشروع وبين المشروع والمناطق التى يتعامل معها .

8- تحديد الفاقد فى الإنتاج :

سواء أثناء العملية الإنتاجية أو النقل أو التخزين أو التسويق . واختيار الأسلوب الذى يعمل على تقليل هذا الفاقد .

9- تحديد تكاليف تأسيس المشروع وتشمل :

- تكاليف الأرض و المبانى للمشروع .

- تكاليف استخراج الرخص وتسجيل المشروع .

- تكاليف المعدات والآلات والأجهزة.

- تكاليف إجراء دراسات الجدوى الاقتصادية .

- تكاليف الاستشارات القانونية فى مرحلة تأسيس المشروع .

- تكاليف الدعاية والإعلان .

- تكاليف التدريب .

- تكاليف أخرى فى مرحلة تأسيس المشروع .

10- إنشاء المشروع وتشمل :

التصميم الهندسى للمشروع ويتضمن الشكل النهائى للمشروع وإعداد المواصفات

وطرح العطاءات والجدول الزمنى لتنفيذ المشروع بدءا من إعداد المشروع حتى

بداية التشغيل وخطة توسيع المشروع .

11- تحديد موقع المشروع :

تحديد موقع المشروع من مهام دراسة الجدوى الفنية والتسويقية والبيئية.

وتختلف اعتبارات اختيار موقع المشروع تبعا لطبيعة أعمال المشروع ونشاطه

المقترح ومدى توفر المواد الخام خصوصا إذا كانت هذه الخامات يصعب نقلها .

وعموما فأن قرب موقع المشروع من مصادر المواد الخام يجب أن يتم فى ضوء

المفاضلة بين تكاليف نقل المواد الخام وسهولته وتكاليف نقل القوى العاملة

إلى موقع المشروع وبين تكاليف نقل منتجات المشروع إلى مناطق بيعها وتصريفها

. ومدى توفر وسائل النقل العادية والمجهزة.

وتتدخل تكاليف شراء الأرض أو استئجارها فى دائرة تفضيل موقع على آخر .

وأيضا قوانين الاستثمار قد ينتج عنها ميزة اقتصادية عند اختيار موقع

المشروع . على سبيل المثال تمنح المشروعات التى تقام فى المناطق الحرة

إعفاء من الضرائب أو إعفاء الرسوم الرأسمالية المستوردة من الرسوم

الجمركية.

كما تتدخل العوامل البيئية عند اختيار موقع المشروع والاستقرار الأمنى بالمنطقة .

دراسة الجدوى الفنية تفيد فى :

- تحديد حجم المشروع .

- اختيار موقع المشروع.

- تحديد تكاليف تأسيس وإنشاء المشروع .

- تحديد الجدول الزمنى لتنفيذ المشروع .

- تحديد عمر المشروع .

- تقرير ما إذا كانت دراسة الجدوى تستكمل أو تتوقف .

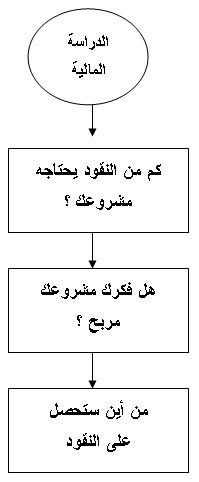

ثالثا : الجدوى المالية للمشروع :

من دراسة الجدوى التسويقية والجدوى الفنية للمشروع تبين أن لكل مشروع تكاليف وعوائد تتحقق بعد تنفيذ المشروع .

التكاليف فى أى مشروع تنقسم إلى :

أ – تكاليف استثمارية:

وهى كافة ما ينفق على المشروع منذ بداية التفكير فى عملية الاستثمار حتى

دورة التشغيل العادية الأولى . وتمثل هذه التكاليف إنفاق استثمارى يستفيد

منه المشروع لأكثر من سنة خلال عمر المشروع . وتشمل جميع تكاليف تأسيس

وإنشاء المشروع التى سبق ذكرها فى الجدوى الفنية بالإضافة إلى فوائد القروض

طويلة الأجل .

ب- تكاليف جارية :

وتشمل جملة التكاليف قصيرة الأجل ، تكاليف مستلزمات التشغيل لدورة واحدة وتكاليف الأجور والمرتبات والوقود والطاقة .

مصادر التمويل الاستثمارى :

يتم تمويل المشروعات من مصادر متعددة تغطى واحدة منها أو أكثر الالتزامات المالية الضرورية لإنشاء المشروع و تشغيله .

هذه المصادر هى :

- رأس المال المملوك لصاحب المشروع .

- القروض من البنوك أو مؤسسات التمويل المختلفة وقد تكون قروض طويلة الأجل أكثر من خمس سنوات وقروض قصيرة الأجل أقل من سنة .

- المنافع أو العوائد من المشروع : يتضمن منافع المشروع ، قيمة كل من نواتج المشروع الرئيسية والثانوية باستخدام سعر السوق .

- عمر المشروع وهى عدد السنوات التى يعطى فيها المشروع منافع .

أساس دراسات الجدوى المالية والاقتصادية :

لما كان تيار المنافع يتدفق خلال عدد من السنوات ( عمر المشروع ) وتيار

التكاليف يتركز فى السنوات الأولى من المشروع والجزء الأكبر منه ينفق قبل

بدء تشغيل المشروع ، فإن أهم ما يميز دراسات الجدوى المالية والاقتصادية هى

إيجاد القيمة الحالية للنقود التى ستنفق أو يحصل عليها المشروع خلال سنوات

تشغيل المشروع . فمنطقيا أن حصول صاحب المشروع على ألف جنية بعد 10 سنوات

من بدأ المشروع لا تعادل قيمتها ألف جنية تنفق فى تأسيس المشروع .

ما هى القيمة المالية لوحدة من عمله ما يتم الحصول عليها أو تدفع فى السنة ن ؟

ويستخدم فى الحصول على القيمة الحالية للنقود جداول الخصم الدولية و

التى يوضح المحور الرأسى فيها قيمة الوحدة من العملة بعد سنة أو سنتين و

..... حتى خمسون عاما . ويوضح المحور الأفقى قيمة الوحدة عند أسعار خصم

مختلفة 1 % - حتى 50 % .

اختيار سعر الخصم :

لغرض التحليل المالى يعبر عن سعر الخصم بتكلفة الفرصة البديلة للنقود

مثلا سعر الفائدة فى حالة إيداعها فى البنوك أو المعدل الذى يستطيع عنده

المشروع اقتراض النقود ( سعر الفائدة فى حالة الاقتراض ) وإذا كانت تكاليف

المشروع سيتم تغطية جزء منها من رأس المال المملوك لصاحب المشروع والجزء

الباقى سيتم اقتراضه فأن سعر الخصم يتم حسابه :

سعر الخصم= رأس المال المملوك * معدل العائد المطلوب لصاحب رأس المال * رأس المال المقترض * الفائدة على القروض / إجمالى رأس المال

مثال :

مشروع إجمالى رأسماله مليون جنية . رأس المال المملوك لصاحب المشروع 300

ألف جنية وسيقترض 700 ألف جنية بسعر فائدة 18 % صاحب المشروع لا يقبل أقل

من عائد 13 % على رأسماله . ما هو سعر الخصم المناسب لهذا المشروع .

سعر الخصم = ( 300 * 13 ) + ( 700 * 18 ) / 100 = 16.5 %

مقاييس جدوى المشروع :

1- صافى القيمة الحالية Net present value

أكثر المقاييس وضوحا وهو ناتج طرح إجمالى القيمة الحالية للتكاليف من

إجمالى القيمة الحالية لعوائد المشروع بعد خصمها بسعر الخصم المناسب .

صافى القيمة الحالية عند سعر الخصم المناسب = إجمالى القيمة الحالية لتيار المنافع – إجمالى القيمة الحالية لتيار التكاليف .

ويكون المشروع مجدى اقتصاديا إذا كان صافى القيمة الحالية موجبا .

2- النسبة بين المنافع والتكاليف Benefit / cost ratio

وهو النسبة التى يحصل عليها من قسمة إجمالى القيمة الحالية لتيار المنافع

على القيمة الحالية لإجمالى تكاليف المشروع عند سعر الخصم المناسب .

نسبة المنافع إلى التكاليف عند سعر الخصم المناسب = القيمة الحالية لإجمالى تيار المنافع / القيمة الحالية لإجمالى تيار التكاليف

- > 1 المشروع مجدى اقتصاديا .

- < 1 المشروع غير مجدى اقتصاديا .

3- معدل العائد الداخلى Internal Rate Of Investment

معدل العائد الداخلى هو سعر الخصم الذى يجعل القيمة الحالية لتيار المنافع

يساوى القيمة الحالية لتيار التكاليف . ويعرف سعر الخصم هذا بمعدل العائد

الداخلى . وهو يمثل أقصى فائدة يمكن أن يدفعها المشروع ، ويحقق التعادل

بين الإيرادات والتكاليف للمشروع .

ما معنى المشروع يحقق معدل عائد داخلى 25 % :

أن المشروع يستطيع استرداد رأس المال وتكاليف الإنتاج وتكاليف التشغيل

التى انفقت علية بالإضافة إلى تحقيق عائد قدرة 25 % على استخدام أموال صاحب

المشروع .

فإذا كان صاحب المشروع قد اقترض كل أموال المشروع بسعر فائدة 18 % فأنه

يغطى فائدة الاقتراض ويحقق الفرق 7 % ربح لصاحب المشروع .

مثال : دراسة جدوى لمشروع إنتاج صلصة طماطم :

- قدرات التكاليف الاستثمارية 150 ألف جنية.

- تكاليف الإنتاج 35 ألف جنية فى السنة .

- تكاليف التشغيل والصيانة 20 ألف جنية فى السنة.

- يتم تغيير آلة فى السنة السادسة قيمتها 25 ألف جنية .

- السنة الأولى إنشاء المشروع .

- والمشروع يبدأ الإنتاج من السنة الثانية .

عوائد المشروع :

- منتج رئيسى 45 ألف عبوة زنة ربع كيلو سعر الوحدة 2 جنية .

- منتج ثانوي 5 آلاف طن سعر الطن 80 جنية .

- عمر المشروع 12 سنة.

-

رأس المال المستثمر فى المشروع = التكاليف الاستثمارية +

تكاليف التشغيل والصيانة + تكاليف التشغيل فى الدورة الأولى = 205 ألف

جنية .

- رأس المال المملوك لصاحب المشروع 80 ألف جنية ويرغب فى فائدة 12 % .

- قرض من البنك 125 ألف جنية بسعر فائدة 17 % .

- سعر الخصم = ( 80 * 12 ) + ( 125 * 17 ) / 205 = 150.4

- إذا تستخدم سعر الخصم 15 % .

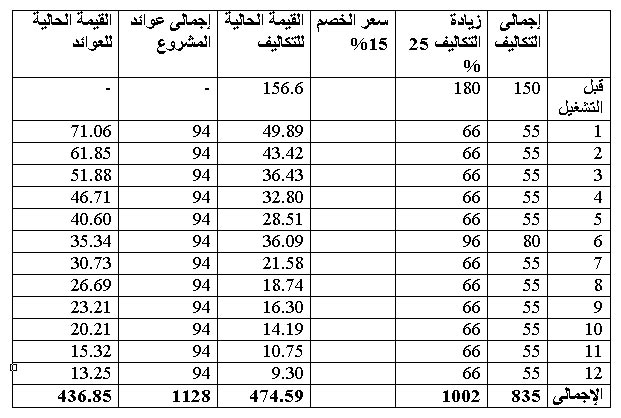

طريقة حساب مقاييس دراسة الجدوى

كما فى جدول( 1 ) يوضح العمود الأول عمر المشروع ثم عمود التكاليف

الاستثمارية وتكاليف الإنتاج وتكاليف التشغيل وعمود إجمالى التكاليف حيث

تجمع فيه تكاليف كل سنة – ثم يختار سعر الخصم المناسب حسب ما ذكر سابقا

ويكتب بيانات سعر الخصم فى العمود الخاص به ثم تحسب القيمة الحالية

للتكاليف كل سنة بضرب تكاليف السنة فى سعر الخصم المقابل لكل سنة وتجمع

إجمالى القيمة الحالية للتكاليف ، ثم تحسب منافع المشروع وتجمع العوائد

وتوضع فى عمود إجمالى منافع المشروع – وتخصم منافع كل سنة بنفس سعر خصم

التكاليف . وتحسب القيمة الحالية للمنافع . ثم تحسب مقاييس الجدوى للمشروع .

يوضح جدول( 1 ) أن صافى القيمة الحالية لمشروع إنتاج صلصة الطماطم يبلغ 41.37 ألف جنية أى أن المشروع مجدى اقتصاديا .

نسبة المنافع إلى التكاليف :

يوضح جدول ( 1 ) أن نسبة المنافع إلى التكاليف لمشروع إنتاج صلصة الطماطم بلغت 1.1 أى أن المشروع مجدى اقتصاديا .

جدول ( 1 ) دراسة جدوى مشروع إنتاج صلصة طماطم

|

| جدول ( 1 ) | |

صافى القيمة الحالية عند سعر خصم 15 % = 436.85 - 395.48 = 41.37 ألف جنية .

معدل المنافع إلى التكاليف عند سعر خصم 15 % = 436.85 / 395.48 = 1.10

معدل العائد الداخلى = 21 % .

جدول ( 2 ) حساب معدل العائد الداخلى :

لا يستطيع المتخصص فى دراسة الجدوى إلا بمجرد الصدفة السعيدة أن يختار

ببساطة سعر الخصم الذى يجعل الفرق بين صافى القيمة الحالية لتيار التكاليف

وصافى القيمة الحالية لتيار المنافع يساوى صفرا أو أقل ما يمكن – ولذا

تستخدم تجربة المحاولة والخطأ باستخدام أسعار خصم مختلفة.

فى المثال السابق جربنا عند سعر خصم 15 % فكان صافى القيمة الحالية موجب

، أى أن القيمة الحالية لمنفعة المشروع أكبر من القيمة الحالية للتكاليف .

أى أن معدل العائد الداخلى للمشروع أكبر من 15 % . ولهذا لابد من تجربة

سعر خصم أكبر . وفى محاولة استخدم فيها سعر خصم 22 % كان صافى القيمة

الحالية سالبا أى أن القيمة الحالية لمنفعة المشروع أقل من القيمة الحالية

للتكاليف عند هذا السعر . أى أن معدل العائد الداخلى أقل من 22 % .

وباستخدام نتائج التقديرين يمكن تحديد معدل العائد الداخلى للمشروع

بالمعادلة:

معدل العائد الداخلى = الحد الأدنى لسعر الخصم + ]

الفرق بين سعرى الخصم * ( القيمة الحالية لصافى التدفق النقدى عن سعر الخصم

المنخفض / إجمالى القيم الحالية لصافى التدفقات النقدية عند معدلى سعر

الخصم مع إهمال الإشارة )

وحسبت من جدول( 2 )

معدل العائد الداخلى = 21 %

وفى جميع الأحوال يتم التقريب إلى أقرب نسبة مئوية صحيحة طبقا لقاعدة التقريب ( أقل من 0.5 تحذف وأكثر من 0.5 يضاف واحد)

جدول ( 2 ) طريقة حساب معدل العائد الداخلي

|

| جدول ( 2 ) | |

معدل العائد الداخلي = 15 + ] 7 * ( 41.37 / 52.25 ) [ = 15 + ( 7 * 0.79) = 15 + 5.53 = 20.53 % يقرب إلى 21 %

رابعا : الجدوى الاقتصادية للمشروع

يتشابه التقييم الاقتصادى مع التقييم المالى للمشروع فى استخدام نفس

المقاييس – والفرق الجوهرى هو أن التقييم الاقتصادى للمشروعات يهتم بقياس

العائد الاقتصادى للمجتمع فى التقييم الاقتصادى فأن عناصر التكاليف

والعوائد للمشروعات لا تقدر قيمتها على أساس أسعار السوق بل تقدر قيمتها

على أساس أسعار الظل التى تعكس القيم الحقيقية الاقتصادية والاجتماعية لهذه

التدفقات – وقد تتساوى أسعار الظل مع أسعار السوق فى حالات معينة ولكنها

تختلف عنها فى معظم الحالات .

ولذا عند إجراء التقييم الاقتصادى للمشروع يتم تعديل الأسعار المالية (

أسعار السوق ) إلى قيم اقتصادية قبل حساب مقاييس الجدوى الاقتصادية للمشروع

.

أمثلة :

- المشروع سيأخذ قرض بسعر فائدة مدعم ( 7 % ) فى التقييم المالى

تحسب بنفس سعر الفائدة . أما فى التقييم الاقتصادى تحسب بسعر الفائدة

المعدل الذى سيدفعه فى حالة حصوله على القرض من المصادر الأخرى غير المدعمة

( 12 % مثلا ) .

- مشروعات معينة تعفى من الضرائب أو الرسوم الجمركية فى التقييم

الاقتصادى تدخل قيمة الضرائب أو الرسوم الجمركية كما لو كانت غير معفاة لأن

هذه الضرائب عائد المجتمع .

- الإعانات تدخل قيمتها فى التقييم الاقتصادى .

- تقييم مدخلات المشروع بأسعارها الظليه (غير المدعمة) .مثلا

مشروع سيستخدم وقود مدعم أو عنصر إنتاجى مدعم من التقييم الاقتصادى يحول

إلى قيمته بدون دعم.

ثم تحسب مقاييس جدوى المشروع باستخدام القيم المعدلة سواء لعناصر

التكاليف أو العوائد – ونحكم منها على الجدوى الاقتصادية للمشروع بنفس

الأساس فى الجدوى المالية .

خامسا : الجدوى الاجتماعية للمشروع

تهتم الجدوى الاجتماعية بعدالة توزيع الدخل بين الفئات

المختلفة بالمجتمع .ويمكن حصر االجوانب الاجتماعية التى تهم القائم بدراسة

الجدوى لأى مشروع فى :

- أثر المشروع على خلق فرص عمل جديدة وكم فرصة عمل يتطلبها المشروع وكم نسبة العمالة العادية فيها .

- أثر المشروع على توزيع الدخل فى صالح الفئات الاجتماعية محدودة الدخل .

- إذا كان منتج هذا المشروع لخدمة فئات اجتماعية منخفضة الدخل .

سادسا : الجدوى البيئية للمشروع

لكل مشروع أثار بيئية موجبة أو سالبة – ولذا فأن تقييم الآثار البيئية

للمشروع يساعد فى تقديم التوصيات بخطوات منع أو تقليل الأضرار البيئية

الناتجة عن أى مشروع وزيادة المنافع البيئية الإيجابية .

ويتضمن التقييم البيئى تقييم آثار المشروع على الصحة العامة والمحافظة على البيئة ورفاهية السكان فى منطقة المشروع .

مثال :

منطقة ينعم سكانها بمرور نهر بها ويتمتعون بمياه عذبة نقية ويعيشون على

الأسماك التى يصطادونها من هذا النهر لتغذيتهم ويبيعون ما يزيد على حاجتهم

كمصدر دخل .

جاء مستثمر و أنشا مصنع ورق فى المنطقة. يحتاج إلى المياه للغسيل فى

عمليات تصنيع الورق . وتصرف المياه الناتجة من عمليات الغسيل فى النهر مرة

أخرى ولكنها تحمل معها الكيماويات المستخدمة – مما يلوث النهر ويؤثر على

نظافة المياه ويسبب فى موت نسبة من الأسماك – و بالتالى فأن لهذا المشروع

آثار بيئية على صحة السكان ودخلهم ورفاهيتهم. أيضا سيرفع من تكاليف محطة

تنقية وتكرير مياه الشرب للمواطنين فى المنطقة .

ومن الآثار الإيجابية للمشروع تشغيل عدد من سكان المنطقة ، خلق أعمال إضافية لخدمة المشروع .

ومن فوائد أجراء التقييم البيئى :

- تحديد القضايا البيئية التى سوف يسببها المشروع وتقدير تكلفتها الفعلية.

- اقتراح آليات تخفيف الأضرار التى تنشأ عن تنفيذ المشروع .

- تقييم الأثر البيئى للمشروع يساعد فى اختيار مواقع بديلة فى حالة ارتفاع الأثر البيئى للحفاظ على البيئة.

وتتم معالجة الآثار البيئية للمشروع فى الخطوات التالية:

الاولى : تحديد تأثير المشروع على البيئة:

دائما يمكن تحديد آثار المشروع على البيئة على أساس المعلومات التى يتم

عرضها فى الجزء الخاص بتوصيف المشروع – وفى هذا المثال تتمثل فى زيادة

تكاليف تنقية مياه الشرب بالمنطقة والانخفاض فى كمية صيد الأسماك بعد تشغيل

مصنع الورق .

الثانية:

- تقدر مقاييس الجدوى الاقتصادية للمشروع بدون أخذ تأثير البيئة على المشروع .

- تقدير مقاييس الجدوى الاقتصادية للمشروع مع أخذ تأثير البيئة

على المشروع وفى هذه الحالة تضاف التكاليف الزيادة فى تكاليف تنقية المياه .

سابعا : تحليل الحساسية للمشروعات

من بين المزايا الحقيقية للتحليل المالى والاقتصادى الدقيق للمشروع

إمكانية استخدامه لاختيار نتائج المشروع إذا اختلفت الأحداث عن التوقعات

التى تمت عند التخطيط للمشروع . أعادة أجراء التحليل للتعرف على ما يمكن أن

يحدث فى ظل هذه الظروف المتغيرة هو ما يمس بتحليل الحساسية .

أن جميع المشروعات ينبغي أن تخضع لأجراء تحليل الحساسية ولمعظم المشاريع هناك حساسية للتغير فى أربع مجالات رئيسية:

1- حساسية المشروع لزيادة التكاليف :

يجب أن يتم اختبار حساسية أى مشروع فى حالة تجاوز التكاليف . فالمشروعات

تميل إلى الحساسية الشديدة بالنسبة لزيادة التكاليف ( خاصة تكاليف التأسيس

أو التكاليف الاستثمارية) لأن معظم تلك التكاليف تنفق فى وقت مبكر فى

المشروع ويكون لها وزن كبير فى عملية الخصم. ويمكن أن تحول الزيادة فى

التكاليف المشروع من مجدى إلى غير مجدى . ولذا يجب أن يتوصل القائم بجدوى

المشروع إلى أى مدى يتحمل المشروع زيادة التكاليف . وهذه إشارة هامة لمتخذى

قرارات الاستثمار فى المشروع.

2- حساسية المشروع لتأخير فترة التنفيذ :

يؤثر التأخير فى التنفيذ أو تأخير تسليم المعدات على مقاييس جدوى

المشروع . ومن ثم فأن أجراء اختبار حساسية المشروع لتأخير التنفيذ هام جدا

فى دراسة الجدوى الاقتصادية لنرى ماذا حدث لمشروع إنتاج صلصة الطماطم

السابق .

3- حساسية المشروع لانخفاض أسعار منتج المشروع :

كثيرا ما تتغير الأسعار عن الأسعار المتوقعة عند تقييم جدوى المشروع. و

بالتالى تؤثر على قيمة عوائد المشروع . ولمعظم المشاريع حساسية مختلفة

لانخفاض أسعار بيع منتجاتها . ولذا فأن القائم بدراسة الجدوى الاقتصادية

وضع عدد من الافتراضات البديلة حول الأسعار المستقبلية لمنتجات المشروع

مثلا فى حالة انخفاض الأسعار 10 % أو20 % وهكذا وتحديد تأثير ذلك على

مقاييس جدوى المشروع .

4- حساسية المشروع لانخفاض الإنتاج :

يواجه أى مشروع خلال عمره الإنتاجي عوامل كثيرة تؤدى إلى انخفاض الإنتاج

، تأخير إمدادات المواد الخام تؤدى إلى انخفاض الطاقة الإنتاجية ، وعدم

القدرة على تسويق كل الناتج أو انخفاض الأسعار تؤدى إلى انخفاض الإنتاج ،

ظروف جوية مختلفة تواجه المشروع الزراعى تؤدى إلى انخفاض الإنتاج .وعوامل

كثيرة .

أن اختبار تحديد مدى حساسية مقاييس جدوى المشروع بالنسبة لانخفاض الإنتاج تفيد فى اتخاذ قرار حول تنفيذ المشروع.

أسلوب تحليل الحساسية :

على القائم بدراسة الجدوى أن يعيد حساب مقاييس جدوى المشروع مرة ثانية

مستخدما التقديرات الجديدة لأى تغير فى المجالات السابقة فى ظل اختبارات

الحساسية.

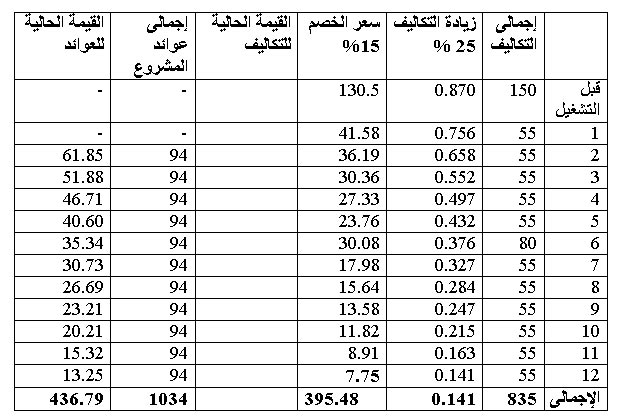

- فى حالة تجاوز التكاليف 25 % فى جدول ( 3 ) انخفضت صافى القيمة

الحالية بل أصبح سالبا ( - 37.74 ألف جنية ) كما انخفضت نسبة المنافع إلى

التكاليف إلى 0.29 وانخفض معدل العائد الداخلي للمشروع إلى 7 % وبذلك أصبح

المشروع غير مجدى اقتصاديا ، مما يوضح شدة حساسية هذا المشروع لزيادة

التكاليف .

- فى حالة تأخر التنفيذ العام . أى بدلا من أن ينتج المشروع فى

السنة الأولى بعد التنفيذ تأخر الإنتاج إلى السنة الثانية وبذلك لا يكون

هناك عوائد للمشروع فى السنة الأولى ويبدأ حساب عوائد المشروع من السنة

الثانية . ويوضح الجدول ( 4 ) انخفاض صافى القيمة الحالية وأصبحت سالبة ( -

29.69 ألف جنية) . كما انخفضت نسبة المنافع إلى التكاليف إلى 0.9 وانخفض

معدل العائد الداخلي للمشروع إلى 9 % . أى أصبح المشروع غير مجدى اقتصاديا ،

مما يوضح شدة حساسية المشروع لتأخر التنفيذ .

- فى حالة انخفاض سعر بيع الوحدة أو الإنتاج 10 % يوضح جدول ( 5

) انخفاض صافى القيمة الحالية إلى 15.43 ألف جنية . و انخفاض نسبة المنافع

إلى التكاليف إلى 1.03 وانخفاض معدل العائد الداخلي للمشروع إلى 17 % أى

مازال المشروع مجدى اقتصاديا مما يوضح قدرة المشروع على تحمل انخفاض

الأسعار أو الناتج .

جدول(3 ) تحليل الحساسية فى حالة تجاوز المشروع للتكاليف 20 %

|

| جدول ( 3 ) | |

صافى القيمة الحالية عند سعر خصم 15 % = 436.85 - 474.59 = - 37.74 ألف جنية

نسبة المنافع إلى التكاليف عند سعر خصم 15 % = 436.85 / 474.59 = 0.92

معدل العائد الداخلى = 7 %

جدول ( 4 ) تحليل حساسية المشروع فى حالة تأخر التنفيذ سنة ( بدلا من أن تنتج فى السنة الأولى بعد التنفيذ ينتج فى السنة الثانية )

|

| جدول ( 4 ) | |

صافى القيمة الحالية عند سعر خصم 15 % = 356.79 – 395.48 = - 29.69 ألف جنية

نسبة المنافع إلى التكاليف عند سعر خصم 15 % =356079 / 395.48 = 0.9

معدل العائد الداخلى = 9 %

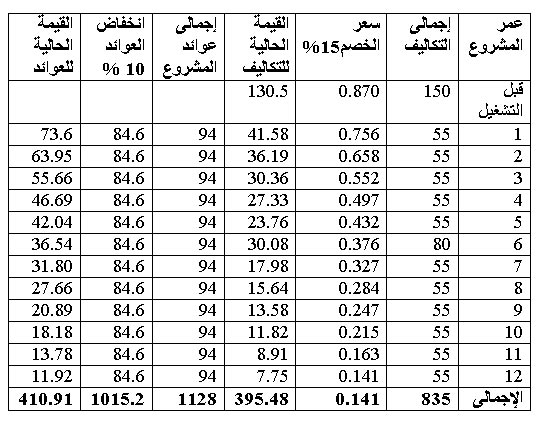

جدول( 5 ) تحليل الحساسية فى حالة انخفاض الأسعار أو الإنتاج 10 % تؤدى إلى انخفاض العوائد 10 %

|

| جدول( 5 ) | |

صافى القيمة الحالية عند سعر خصم 15 % = 410.91 – 395.48 = - 15.43 ألف جنية

نسبة المنافع إلى التكاليف عند سعر خصم 15 % = 410.91 / 395.48 = 1.03

معدل العائد الداخلى = 17 %

ثامنا : أساليب تسديد القروض

تسديد أصل القروض والفوائد يتم عادة على عدة سنوات وبالتالى فأن المبالغ

المدفوعة لتسديد أصل القرض والفوائد عليها تدخل فى التدفقات الخارجة أو

التكاليف فى السنوات التى تدفع فيها .

ويهتم المقترض والقائم بالتحليل بسعر الفائدة وحجم القرض و فترة القرض

وما تتضمنه من فترة السماح وفترة تسديد القرض والضمان المطلوب للحصول على

القرض ، وإجراءات الحصول على القرض والوقت الذى يمضى بين التقدم للقرض

والحصول علية.

وهناك أساليب عديدة لتسديد أصل القرض والفوائد عليه ، وتساعد

معرفة تلك الأساليب فى إجراء التقييم المالى للمشروعات – وأهم تلك الأساليب

:

1- تسديد أصل القرض على مبالغ نقدية متساوية مع دفع الفائدة سنويا على المتبقى الغير مسدد من أصل القرض .

إجمالى مبلغ القسط المدفوع = المبلغ المتساوي من أصل القرض + الفائدة على الرصيد المتبقى الغير مسدد من أصل القرض

قرض قيمته 3000 جنية مدته 6 سنوات بسعر فائدة 12 %

2- تسديد أصل القرض والفائدة المركبة عليه بدفع مبالغ سنوية متساوية وبفرض عدم وجود فترة سماح .

ويتم تحديد القسط بضرب قيمة أصل القرض فى عامل استرداد رأس المال عند

سعر الفائدة المحدد وعند عدد السنوات التى سيتم خلالها تسديد القرض .

القسط المسدد = 3000 * 0.2432256 = 729.678 = 730 جنيها

3- بفرض وجود فترة سماح يتم خلالها دفع الفائدة فقط على أصل

القرض ثم تسديد أصل القرض والفائدة المركبة علية بدفع مبالغ سنوية متساوية

خلال فترة تسديد القرض .

مثال :

|

| مثال | |

4- بفرض وجود فترة سماح وعدم دفع الفائدة على أصل القرض خلال

فترة السماح ولكن مع تراكم هذه الفائدة تم تسديد القرض والفائدة المركبة

علية بدفع مبالغ متساوية خلال فترة تسديد القرض .

وعلى القائم بدراسة الجدوى أن يختار أسلوب تسديد القرض المناسب لطبيعة عوائد المشروع .

تاسعا : إرشادات فى كتابة تقرير دراسة الجدوى :

أولا : تنظيم التقرير

- ألا يزيد عدد صفحات التقرير عن 25 صفحة.

- يدعم التقرير بمجموعة من الملاحق فى مجلد منفصل .

- صياغة التقرير فى شكل يجعل غير المتخصص قادرا على فهم المشروع .

ثانيا: العناصر الرئيسية للتقرير :

- الملخص والنتائج : لا يزيد هذا الجزء عن صفحتين.

والهدف منه إعطاء القارئ فكرة مختصرة وكاملة عن المشروع .

- المقدمة : يذكر فيها فكرة المشروع وأهميته .

- مبررات اختيار المشروع .

- منطقة المشروع : وصف كامل للمنطقة التى سيقام فيها المشروع .

- مصادر المدخلات التى يحتاجها المشروع .

- المشروع

يعطى هذا الجزء فكرة مختصرة عن أهداف المشروع وموقعه و وحجمه ومكوناته و أى خصائص أخرى لها أهميتها للمشروع .

- الجوانب الفنية للمشروع .

- مصادر تمويل المشروع ، وشروط الاقتراض .

ثالثا : مراحل تنفيذ المشروع وجدولة الإنفاق :

رابعا : تقديرات التكاليف :

- التكاليف الاستثمارية

- التكاليف الجارية

- احتياطى الطوارئ فى حدود 10 – 15 %

خامسا : الخطة التمويلية للمشروع فى شكل جدول :

سادسا : الأثر البيئى للمشروع :

سابعا :إنتاج المشروع والأسواق :

ثامنا : المنافع أو العوائد من المشروع :

- المنافع الاقتصادية

- المنافع الاجتماعية

تاسعا : مقاييس الجدوى الاقتصادية للمشروع :